In Svizzera le donne andranno in pensione a 65 anni

di Roberto Crugnola, Coordinatore Inas Cisl Svizzera

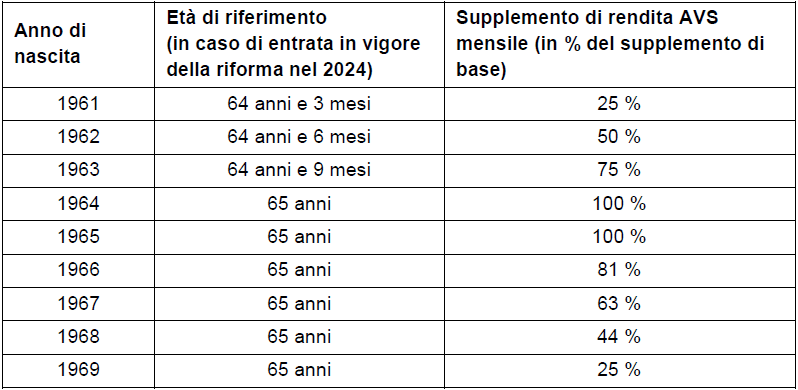

1- L’aumento dell’età di riferimento delle donne sarà attenuato con misure compensative per la generazione di transizione: le donne nate tra il 1961 e il 1969 (in caso di entrata in vigore della riforma nel 2024) potranno anticipare la riscossione della rendita a condizioni più favorevoli oppure, se decidono di non farlo, ricevere un supplemento sulla rendita AVS.

2- L’età di riferimento delle donne aumenterà per la prima volta di tre mesi, il 1° gennaio 2025, per le donne nate nel 1961. Così dal 2028 sia per le donne che per gli uomini si applicherà un’età di riferimento uniforme di 65 anni.

3- La riforma AVS 21 prevede due misure per compensare l’aumento dell’età di riferimento per le donne della generazione di transizione:

a. Le donne della generazione di transizione che non anticiperanno la riscossione della rendita di vecchiaia riceveranno un supplemento mensile per tutta la vita. Questo supplemento corrisponderà a una determinata percentuale di un supplemento di base.

• Il supplemento di base sarà graduato in funzione del reddito e ammonterà a:

160 franchi per i redditi annui medi d’importo basso (≤ 57 360 fr.);

100 franchi per i redditi annui medi d’importo medio (≤ 57 361–71 700 fr.);

50 franchi per i redditi annui medi d’importo elevato (≤ 71 701 fr.).

• Il supplemento individuale di rendita sarà graduato in funzione dell’anno di nascita (vedere tabella sotto).

• Il supplemento di rendita non sarà soggetto alla limitazione della rendita di vecchiaia per le donne sposate e verrà quindi versato anche in caso di superamento della rendita massima.

• Per le donne della generazione di transizione il supplemento di rendita non sarà considerato nel calcolo delle prestazioni complementari.

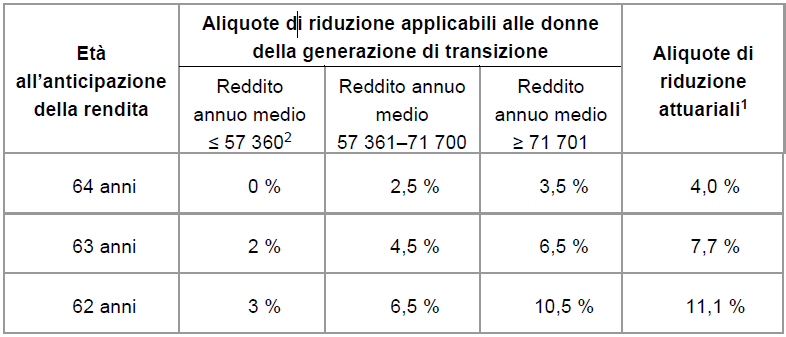

b. Aliquote di riduzione ridotte in caso di anticipazione della rendita: le donne della generazione di transizione avranno la possibilità di riscuotere la rendita già a partire dai 62 anni. In caso di anticipazione, per queste donne sono previste riduzioni della rendita meno significative di quelle normalmente applicate, graduate in funzione del reddito e dell’anno di nascita.

(1) Queste nuove aliquote di riduzione attuariali, applicabili sia alle donne dopo la fase transitoria che agli uomini, non sono ancora definitive. Esse si basano sui dati attuali e sono impiegate soltanto a fini di confronto con le aliquote di riduzione per la generazione di transizione. Le nuove aliquote di riduzione e di aumento nonché le aliquote di riduzione più favorevoli per i redditi modesti saranno fissate poco prima della loro introduzione, al più presto nel 2027. Fino ad allora continueranno a essere applicate le aliquote attuali (nel 2022: 6,8 % per un anno di anticipazione e 13,6 % per due anni).

Le donne nate nel 1961 e nel 1962 potranno anticipare la rendita, a seconda del caso, già nel 2023 o 2024, ovvero prima dell’entrata in vigore delle misure compensative per la generazione di transizione. Queste donne beneficeranno pertanto dell’aliquota di riduzione più favorevole per la generazione di transizione soltanto a partire dal 2025 (passaggio che dovrà essere chiarito, in quanto per come viene scritto le donne nate nelle due classi di età indicate potranno anticipare il pensionamento ma con le attuali aliquote di riduzione).

Seguiranno ulteriori informazioni e non esitate a contattare i nostri uffici che vi assisteranno gratuitamente.